МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов, брэндам и маркетирующим организациям. В данной публикации внимание будет уделено активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок. В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете. В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты центров закупок. Мониторинг осуществляется в 25 крупнейших городах Украины. В анализ включены данные о воспоминаниях специалистов здравоохранения о таких видах промоции, как визиты медицинских представителей; конференции/семинары; POS-материалы; почтовые и электронные рассылки; акции; реклама в специализированной прессе; ТВ-реклама; удаленная коммуникация.

ПРОМОЦИОННАЯ АКТИВНОСТЬ ФАРМКОМПАНИЙ

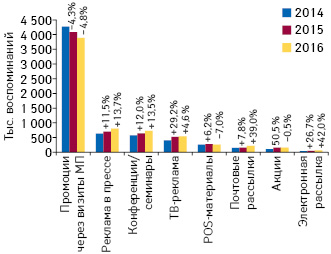

Ведущим каналом продвижения лекарственных средств среди профессиональной аудитории по-прежнему остаются визиты медицинских представителей (рис. 1). Важными способами продвижения также являются проверенные временем активности, такие как проведение конференций/семинаров, почтовые рассылки и акции, а также размещение POS-материалов.

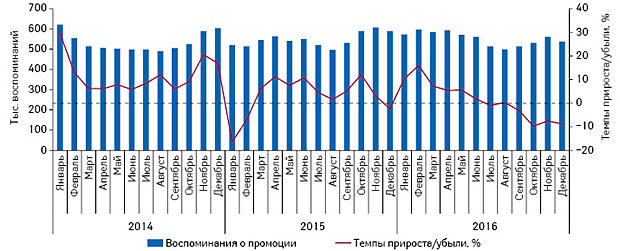

Важно отметить, что для ведущего канала продвижения — визитов медицинских представителей — на протяжении 2 последних лет характерна отрицательная динамика. При этом наиболее высокими темпами развиваются такие каналы промоции, как электронные и почтовые рассылки. По итогам 2016 г. темпы прироста данных каналов коммуникации составили 42 и 39% соответственно. Отметим, что в 2015 г. зафиксирован значимый прирост воспоминаний специалистов здравоохранения о проведении акций, что, вероятно, было связано со снижением покупательной способности населения. По итогам 2016 г. в целом отмечается положительная динамика количества воспоминаний специалистов здравоохранения о различных видах промоции — прирост по сравнению с предыдущим годом составил 1,1%. Общее количество воспоминаний специалистов здравоохранения о различных видах промоции по итогам 2016 г. составило 6,6 млн воспоминаний (рис. 2).

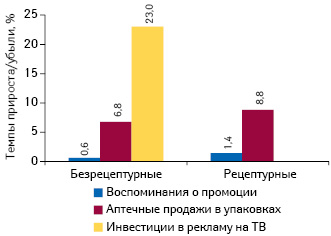

Стоит отметить, что в анализируемый период объем аптечных продаж лекарственных средств в натуральном выражении увеличился на 7,5%. При этом в сегменте рецептурных препаратов прирост этого показателя составил 8,8%, а безрецептурных — 6,8% (рис. 3). Для сегмента безрецептурных препаратов в анализируемый период отмечен прирост вложений фармкомпаний в рекламу на телевидении.

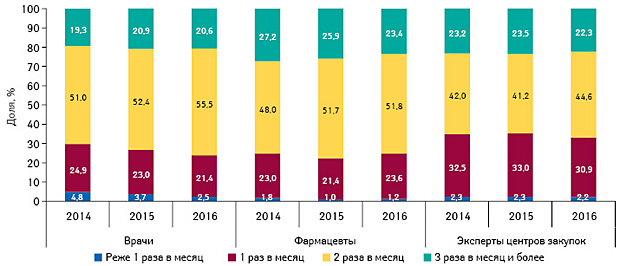

Рассмотрим структуру воспоминаний врачей и фармацевтов о различных видах промоции. Так, в обеих аудиториях львиную долю аккумулируют воспоминания о визитах медицинских представителей (рис. 4). Значимую долю также занимают воспоминания о проведении конференций и семинаров, рекламе в специализированной прессе. С 2016 г. в мониторинг промоактивности во врачебной аудитории компании «Proxima Research» добавлен новый тип продвижения — удаленная коммуникация. В структуре воспоминаний врачей о различных типах промоции по итогам 2016 г. доля удаленных коммуникаций составила 5%.

ПРОМОЦИЯ ПОСРЕДСТВОМ ВИЗИТОВ МЕДИЦИНСКИХ ПРЕДСТАВИТЕЛЕЙ

По итогам 2016 г. общее количество воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитов медицинских представителей составило 3,9 млн. В структуре воспоминаний специалистов здравоохранения о промоции преобладают визиты медицинских представителей с частотой 2 раза в месяц. При этом следует отметить, что их доля из года в год увеличивается среди всех специалистов здравоохранения (рис. 5).

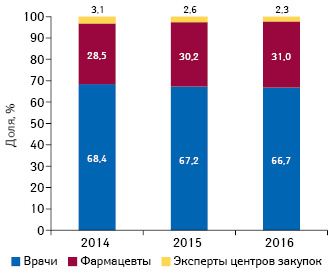

В структуре воспоминаний специалистов здравоохранения о визитах медицинских представителей наметилась тенденция к увеличению доли фармацевтов. Так, если в 2013 г. доля фармацевтов составляла 28,5%, то в 2016 г. этот показатель достиг 31% (рис. 6). Таким образом, усилия внешних служб фармацевтических компаний передислоцируются в аптеки, то есть непосредственно в места совершения покупки препаратов.

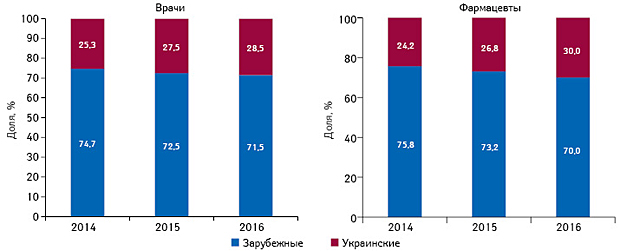

Сохраняется тенденция к повышению промоционной активности отечественных фармкомпаний как среди врачей, так и фармацевтов (рис. 7).

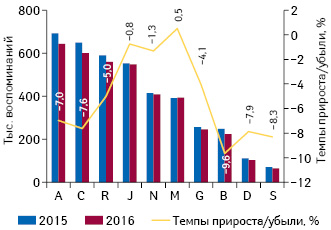

В разрезе АТС-классификации 1-го уровня по количеству воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитов медицинских представителей лидируют те же группы, что и по объему аптечных продаж в денежном выражении, а именно: A «Средства, влияющие на пищеварительную систему и метаболизм», C «Средства, влияющие на сердечно-сосудистую систему» и R «Средства, действующие на респираторную систему» (рис. 8).

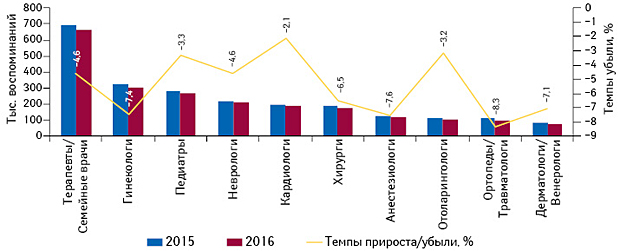

Среди врачей различных специальностей лидером по количеству воспоминаний о промоции посредством визитов медицинских представителей стали специалисты широкого профиля — терапевты и семейные врачи (рис. 9). Удельный вес врачей данной специальности в структуре воспоминаний врачебной аудитории о промоции препаратов посредством визитов медицинских представителей по итогам 2016 г. составил 25,6% (рис. 10). В структуре воспоминаний о визитах наибольшую долю также составляют врачи таких специальностей, как гинекологи (11,6%), педиатры (10,4%), неврологи, кардиологи и хирурги (каждая группа занимает более 5%).

Наиболее промотируемые брэнды среди врачей различных специальностей представлены в табл. 1. Так, по количеству воспоминаний терапевтов/семейных врачей о промоции посредством визитов медицинских представителей топ-5 брэндов сформировали такие препараты, как ДИОКОР, СУМАМЕД, БИСОПРОЛОЛ, АУГМЕНТИН И ПРЕДУКТАЛ.

| Таблица 1 | Топ-5 брэндов лекарственных средств по количеству воспоминаний врачей различных специальностей о промоции медицинских представителей по итогам 2016 г. |

| Специальность | 1 | 2 | 3 | 4 | 5 |

| Терапевты/семейные врачи | ДИОКОР | СУМАМЕД | БИСОПРОЛОЛ | АУГМЕНТИН | ПРЕДУКТАЛ |

| Гинекологи | ДУФАСТОН | УТРОЖЕСТАН | ГЕКСИКОН | НЕОТРИЗОЛ | ТЕРЖИНАН |

| Педиатры | ЦЕФОДОКС | СУМАМЕД | АУГМЕНТИН | АЗИТРО САНДОЗ | ФЛЕМОКСИН |

| Неврологи | АКТОВЕГИН | ЦЕРАКСОН | НЕЙРОКСОН | ЦЕРЕБРОЛИЗИН | ДИКЛОБЕРЛ |

| Кардиологи | ТРИПЛИКСАМ | ПРЕДУКТАЛ | ДИОКОР | РОКСЕРА | НОЛИПРЕЛ |

| Хирурги | ДЕТРАЛЕКС | ДЕКСАЛГИН | КЛЕКСАН | ЦИБОР | НОРМОВЕН |

| Анестезиологи | РЕФОРТАН | ЦИБОР | ДЕКСАЛГИН | РЕОСОРБИЛАКТ | ЛОНГОКАИН |

| Отоларингологи | НАЗОНЕКС | СИНУПРЕТ | АУГМЕНТИН | ФЛЕМОКЛАВ | ЦЕФОДОКС |

| Ортопеды/травматологи | ДИКЛОБЕРЛ | ДЕКСАЛГИН | МОВАЛИС | КЕТОРОЛ | НИМЕСИЛ |

| Дерматологи/венерологи | ЭЛОКОМ | ЛОКОИД | ТРИДЕРМ | КУТИВЕЙТ | АЛЕРЗИН |

| Психиатры | КВЕТИРОН | ВАЛЬПРОКОМ | РИСПЕРОН | БРИНТЕЛЛИКС | ЭРИДОН |

| Офтальмологи | ФЛОКСАЛ | ОФТАКВИКС | ОПТИКС | ТАФЛОТАН | ЛАНОТАН |

| Эндокринологи | ДИАБЕТОН | ГЛЮКОФАЖ | СИОФОР | L-ТИРОКСИН | БЕРЛИТИОН |

| Урологи | ОМНИК | КАНЕФРОН | ВИТАПРОСТ | ВИЛЬПРАФЕН | ФОКУСИН |

| Гастроэнтерологи | КОНТРОЛОК | ГЕПТРАЛ | КРЕОН | ЭЗОЛОНГ | УРСОФАЛЬК |

| Аллергологи/пульмонологи | СЕРЕТИД | СИМБИКОРТ | СПИРИВА | БЕРОДУАЛ | СИНГУЛЯР |

| Онкологи | ПАКЛИТАКСЕЛ | ДЕКСАЛГИН | НАЛБУФИН | МАСТОДИНОН | АЛЬФАРЕКИН |

По количеству воспоминаний врачей и фармацевтов о промоции посредством визитов медицинских представителей в 2016 г. топ-5 брэндов лекарственных средств сформировали СУМАМЕД, МЕЗИМ, АУГМЕНТИН, НУРОФЕН и СТРЕПСИЛС (табл. 2).

| Таблица 2 | Топ-30 брэндов лекарственных средств по суммарному количеству воспоминаний врачей и фармацевтов о промоции медицинских представителей по итогам 2016 г. с указанием их позиций в рейтинге по объему аптечных продаж в денежном выражении |

| Брэнд | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж | ||

| Итого | Врачи | Фармацевты | ||

| СУМАМЕД | 1 | 1 | 79 | 91 |

| МЕЗИМ | 2 | 89 | 2 | 55 |

| АУГМЕНТИН | 3 | 2 | 81 | 24 |

| НУРОФЕН | 4 | 168 | 3 | 2 |

| СТРЕПСИЛС | 5 | 461 | 1 | 27 |

| ДЕКСАЛГИН | 6 | 6 | 31 | 44 |

| ЦЕФОДОКС | 7 | 3 | 198 | 137 |

| АКТОВЕГИН | 8 | 4 | 192 | 1 |

| ЛИНЕКС | 9 | 87 | 6 | 21 |

| БИСОПРОЛОЛ | 10 | 15 | 20 | 79 |

| ТИВОРТИН | 11 | 8 | 58 | 10 |

| ДИКЛОБЕРЛ | 12 | 7 | 111 | 22 |

| ФЕРВЕКС | 13 | 0 | 4 | 56 |

| АЗИТРО САНДОЗ | 14 | 10 | 75 | 384 |

| НО-ШПА | 15 | 315 | 7 | 5 |

| ГЕРБИОН | 16 | 79 | 11 | 80 |

| ДИОКОР | 17 | 5 | 405 | 113 |

| ГРИППОСТАД | 18 | 2582 | 5 | 178 |

| ФЛЕМОКСИН | 19 | 11 | 141 | 139 |

| ДУФАСТОН | 20 | 9 | 370 | 57 |

| СИНУПРЕТ | 21 | 26 | 30 | 11 |

| ДЕКАТИЛЕН | 22 | 1049 | 9 | 75 |

| ВИКС | 23 | 2078 | 8 | 155 |

| АМОКСИКЛАВ | 24 | 13 | 207 | 197 |

| ФЛЕМОКЛАВ | 25 | 12 | 293 | 406 |

| ПЕКТОЛВАН | 26 | 49 | 22 | 43 |

| КРЕОН | 27 | 25 | 48 | 50 |

| ПРЕДУКТАЛ | 28 | 14 | 600 | 83 |

| АЦЦ | 29 | 159 | 13 | 13 |

| ХЕЛПЕКС | 30 | 1787 | 10 | 74 |

Важным аспектом успешного продвижения препаратов на рынке является трансформация осуществленной промоции в назначения/рекомендации специалистов здравоохранения и продажи конечным потребителям. Для многих брэндов промоционные усилия увенчались успехом. Так, из топ-30 брэндов по количеству воспоминаний о промоции 10 препаратов входят в топ-30 наиболее продаваемых на аптечном рынке Украины в денежном выражении. Для маркетирующих организаций характерна еще более четкая корреляция приложенных промоционных усилий и рыночных позиций. Топ-3 компаний по суммарному количеству воспоминаний о промоции посредством визитов медицинских представителей среди врачей и фармацевтов по итогам 2016 г. сформировали компании «Berlin-Chemie», «Teva» и «Фармак», которые входят в топ-5 маркетирующих организаций по объему аптечных продаж лекарственных средств в денежном выражении (табл. 3).

| Таблица 3 | Топ-30 маркетирующих организаций по суммарному количеству воспоминаний врачей и фармацевтов о визитах медицинских представителей по итогам 2016 г. с указанием их позиций в рейтинге по объему аптечных продаж лекарственных средств в денежном выражении |

| Маркетирующая организация | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж | ||

| Итого | Врачи | Фармацевты | ||

| Berlin-Chemie (Германия) | 1 | 1 | 1 | 5 |

| Teva (Израиль) | 2 | 4 | 2 | 4 |

| Фармак (Украина) | 3 | 2 | 5 | 1 |

| KRKA d.d. Novo Mesto (Словения) | 4 | 3 | 9 | 10 |

| Sandoz (Швейцария) | 5 | 8 | 3 | 11 |

| Юрия-Фарм (Украина) | 6 | 5 | 16 | 13 |

| Stada (Германия) | 7 | 15 | 4 | 16 |

| Acino-Pharma Start (Украина) | 8 | 9 | 18 | 20 |

| Кусум Фарм (Украина) | 9 | 11 | 12 | 12 |

| Sanofi (Франция) | 10 | 14 | 7 | 6 |

| Takeda (Япония) | 11 | 7 | 29 | 8 |

| Servier (Франция) | 12 | 6 | 51 | 17 |

| Киевский витаминный завод (Украина) | 13 | 18 | 10 | 9 |

| Astellas Pharma Europe (Нидерланды) | 14 | 10 | 33 | 31 |

| Дарница (Украина) | 15 | 21 | 11 | 3 |

| Артериум Корпорация (Украина) | 16 | 12 | 21 | 2 |

| Дельта Медикел (Украина) | 17 | 31 | 8 | 23 |

| GlaxoSmithKline (Великобритания) | 18 | 13 | 32 | 18 |

| Dr. Reddy’s (Индия) | 19 | 20 | 19 | 29 |

| Reckitt Benckiser Healthcare International (Великобритания) | 20 | 75 | 6 | 27 |

| Мегаком (Украина) | 21 | 16 | 42 | 50 |

| Gedeon Richter (Венгрия) | 22 | 17 | 28 | 14 |

| Abbott Products (Германия) | 23 | 19 | 27 | 22 |

| Alpen Pharma (Швейцария) | 24 | 24 | 20 | 21 |

| Bionorica (Германия) | 25 | 23 | 23 | 28 |

| Bayer Consumer Health (Швейцария) | 26 | 37 | 13 | 19 |

| Organosyn Life Sciences (Индия) | 27 | 25 | 24 | 37 |

| Egis (Венгрия) | 28 | 22 | 41 | 49 |

| Movi Health (Швейцария) | 29 | 46 | 14 | 52 |

| Сперко Украина (Украина) | 30 | 38 | 17 | 42 |

Большинство компаний, активно промотирующих свои препараты посредством визитов медицинских представителей, входят в рейтинг топ-30 по объему продаж лекарственных средств в денежном выражении.

ПОДВОДЯ ИТОГИ

В структуре промоции лекарственных средств среди специалистов здравоохранения традиционно преобладают воспоминания о визитах медицинских представителей. Однако в последние годы происходит активное развитие дополнительных каналов промоции, таких как почтовые, электронные рассылки, реклама в специализированной прессе, проведение конференций и семинаров. Для продвижения своих препаратов во врачебной аудитории фармкомпании активно используют удаленную коммуникацию. Отечественные производители продолжают укреплять свои позиции в сфере промоционной активности. Промоционная активность внешних служб фармкомпаний среди врачебной аудитории сохраняется на высоком уровне, однако прослеживается тенденция к увеличению доли фармацевтов в структуре воспоминаний специалистов здравоохранения о визитах медицинских представителей с промоцией препаратов. Важным трендом является использование мультиканального маркетинга при продвижении препаратов среди специалистов здравоохранения. Как показывает анализ, компании, активно продвигающие свои препараты, получают дивиденды, занимая высокие позиции в рейтинге по объему продаж.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим