|

МЕТОДОЛОГИЯ

В данном исследовании анализировались оригинальные и генерические препараты в целом по Украине и в частности по конкретной аптеке. Для более детального анализа генерического сегмента, из всех препаратов были вычленены 2 большие группы: брэндированные генерики (в том числе зонтичные брэндированные генерики) и генерические генерики (в том числе зонтичные генерические генерики). Препараты, отнесенные к категории «Прочие», в ходе исследования детально не анализировались. Подробнее о методологии исследования читайте в «Еженедельнике АПТЕКА» № 663 (42) от 27.10.2008 г.

Анализ рынка оригинальных и генерических ЛС в Украине и по городу в целом проведен по данным системы исследования рынка «Фармстандарт». При анализе общегородской структуры продаж оригинальных и генерических ЛС учитывали все три типа аптечных учреждений (аптеки, аптечные пункты и киоски). Также использованы данные о продажах ЛС в январе–сентябре 2008 г., предоставленные для анализа аптекой, расположенной в городе с населением около 250 тыс. человек и входящей в состав аптечной сети.

ОБЩИЕ ТЕНДЕНЦИИ

Напомним, что объем рынка ЛС за 9 мес 2008 г. составил 9,4 млрд грн. за 889,5 млн упаковок (см. «Еженедельник АПТЕКА» № 667 (46) от 24.11.2008 г.). При этом объем продаж генерических препаратов в этот период был на уровне 3,1 млрд грн. и 278,2 млн упаковок. А продажи оригинальных ЛС составили 1,5 млрд грн. за 36,9 млн упаковок соответственно.

Структура розничных продаж ЛС в исследуемый период такова: доля оригинальных ЛС составила 15,6% общего объема продаж ЛС в денежном выражении и 4,1% в натуральном. Продажи генерических ЛС составили 32,7 и 31,3% в денежном и натуральном выражении соответственно. Следует отметить, что доля оригинальных препаратов в общем объеме продаж ЛС начиная с января–сентября 2006 г. постепенно увеличивается. Для генерических ЛС этот показатель демонстрирует противоположную тенденцию.

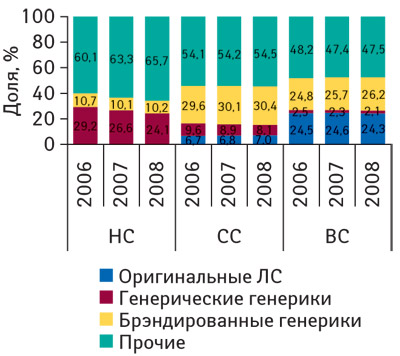

Доля оригинальных препаратов среднестоимостной ниши в общем объеме продаж ЛС в денежном и натуральном выражении в январе–сентябре 2006–2008 гг. постепенно увеличивалась. За первые 9 мес 2008 г. в денежном выражении она составила 7,0%, в натуральном — 5,4% (рис. 1). В высокостоимостной нише в этот период отмечена обратная ситуация: удельный вес оригинальных препаратов в общем объеме продаж ЛС как в денежном, так и натуральном выражении незначительно уменьшился, и в январе–сентябре 2008 г. составил 24,3 и 19,4% соответственно.

|

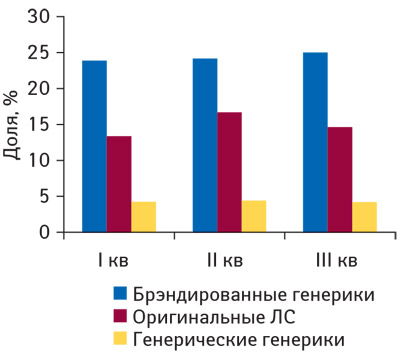

Около трети объемов продаж ЛС в январе–сентябре 2006–2008 гг. в разрезе представленных ниш как в денежном, так и натуральном выражении составляют генерические препараты. Доля ЛС этой группы в низкостоимостной нише в исследуемый период демонстрирует тенденцию к уменьшению, составив в январе–сентябре 2008 г. 34,3% (24,1% — генерические, 10,2% — брэндированные генерики) в денежном выражении и 27,4% (19,4% — генерические, 8,0% — брэндированные генерики) в натуральном. В среднестоимостной нише удельный вес генерических ЛС также уменьшился и в январе–сентябре 2008 г. составил около 38,5% (18,1% — генерические, 20,4% — брэндированные генерики) в денежном и 38,0% (11,1% — генерические, 26,9% — брэндированные генерики) натуральном выражении соответственно. Характерным для продаж генерических ЛС является увеличение доли в общем объеме продаж ЛС в высокостоимостной нише. В январе–сентябре 2008 г. удельный вес генерических ЛС в этом сегменте составил около 28% (2% — генерические, 26% — брэндированные генерики) в денежном и натуральном выражении соответственно.

АПТЕКА И ГОРОД

Как уже отмечалось, ситуация на фармацевтическом рынке в целом отражает общие тенденции его развития. Мы, в свою очередь, проанализируем деятельность конкретного аптечного учреждения по сравнению с общегородской ситуацией на розничном рынке ЛС.

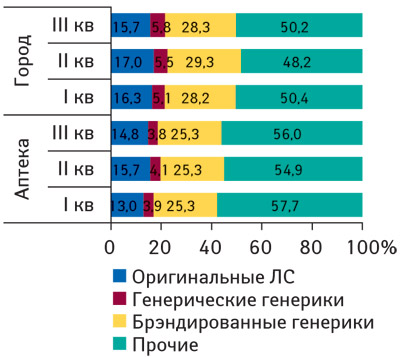

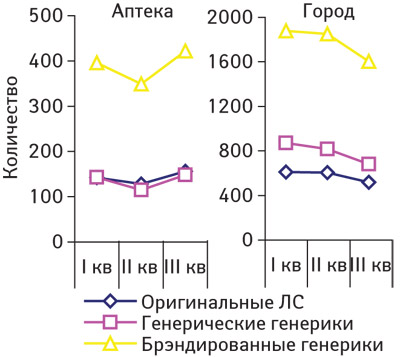

Так, в I–III кв. 2008 г. превалирующую долю в общем объеме продаж ЛС в денежном и натуральном выражении как в аптеке, так и по городу в целом в разрезе оригинальных и генерических препаратов составили брэндированные генерики (рис. 2). Следует отметить, что изменение доли оригинальных препаратов в общем объеме продаж ЛС в денежном выражении в этот период в аптеке соответствовало таковому по городу в целом. Удельный вес генерических генериков в общем объеме продаж ЛС по городу в целом в этот период планомерно увеличивался, в то время как в исследуемой аптеке постоянной тенденции по этому показателю не отмечено. Доля же брэндированных генериков в общем объеме продаж ЛС в денежном выражении в исследуемой аптеке в анализируемый период не изменялась, по городу в целом она незначительно увеличилась во II кв. и снизилась в III кв. текущего года. Однако в абсолютном выражении прирост продаж оригинальных ЛС и генерических генериков в денежном выражении в III кв. по сравнению со II кв. 2008 г. в аптеке составил около 45%. Прирост брэндированных генериков при этом составил более 50%. По городу в целом оригинальные ЛС и брэндированные генерики в III кв. по сравнению со II кв. 2008 г. продемонстрировали незначительную убыль по этому показателю, а генерические генерики, наоборот, — прирост на 7%.

|

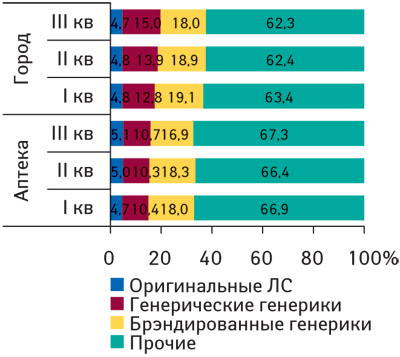

В натуральном выражении доля продаж оригинальных ЛС в аптеке в I–III кв. 2008 г. постепенно увеличивалась, составив в III кв. текущего года уже 5,1%. По городу в целом в этот период для оригинальных ЛС отмечена противоположная тенденция (рис. 3). Их удельный вес в общем объеме продаж ЛС незначительно уменьшился и в III кв. 2008 г. составил 4,7%. Доля продаж генерических генериков в натуральном выражении в исследуемой аптеке и по городу в целом в III кв. по сравнению со II кв. 2008 г. увеличилась, составив 10,7 и 15,0% соответственно. В абсолютном значении прирост розничных продаж оригинальных ЛС и генерических генериков в натуральном выражении в III кв. по сравнению со II кв. 2008 г. в исследуемой аптеке отмечен на уровне более 70%, прирост брэндированных генериков в то же время составил практически 60%. По городу же в целом исследуемые группы препаратов продемонстрировали прирост по этому показателю в пределах 20%.

|

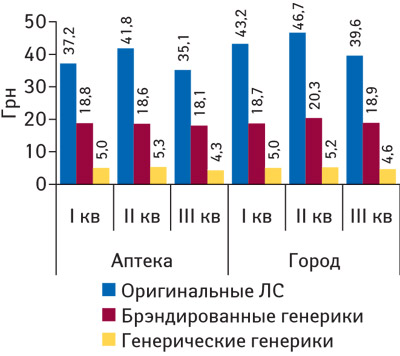

Несомненно, изменения объема продаж ЛС в денежном выражении обусловлены стоимостными характеристиками препаратов. Средневзвешенная стоимость 1 упаковки ЛС в исследуемой аптеке незначительно выше таковой по городу в целом, а 1 упаковки оригинальных ЛС и брэндированных генериков — ниже (рис. 4). Стоимость 1 упаковки генерических генериков как в аптеке, так и по городу в целом находится примерно на одинаковом уровне.

|

БОЛЕЕ ПОДРОБНО

Товарооборот исследуемой аптеки в январе–сентябре 2008 г. составил около 100 тыс. грн. в месяц. Так, в ее ассортименте в исследуемый период насчитывалось более 2,3 тыс. наименований реализуемых препаратов (с учетом формы выпуска и производителя). Тогда как по городу в целом по итогам исследуемого периода количество торговых наименований составило около 7,4 тыс. Следует отметить, что в исследуемой аптеке количество реализованных оригинальных ЛС и генерических генериков примерно одинаково. Ассортимент брэндированных генериков практически втрое больше такового оригинальных ЛС и генерических генериков (рис. 5). Во II кв. по сравнению с I кв. 2008 г. количество реализуемых ЛС в данном аптечном учреждении уменьшилось на 15,5%, однако уже в III кв. значительно увеличилось (примерно на 22% по сравнению со II кв. 2008 г.).

|

По городу же в целом в разрезе квартальной динамики следует отметить тенденцию к уменьшению количества как оригинальных, так и генерических препаратов. Однако более заметны такие изменения в сегменте генерических генериков, где в III кв. по сравнению со II кв. 2008 г. количество препаратов уменьшилось примерно на 17%. Для более подробного анализа продаж ЛС в исследуемом аптечном учреждении проанализируем изменение маржи и уровень аптечной наценки на оригинальные ЛС, генерические и брэндированные генерики.

Так, максимальную маржу в I–III кв. 2008 г. аптека получила от продажи брэндированных генериков, почти вдвое меньше этого показателя маржа от реализации оригинальных ЛС. Генерические генерики принесли данному аптечному учреждению валовой маржи меньше, чем от продажи оригинальных ЛС и брэндированных генериков (рис. 6). Следует отметить, что несмотря на то, что количество генерических генериков и оригинальных ЛС в данной аптеке примерно одинаково, маржа от реализации вторых в 3 раза больше. Таким образом, если главной целью деятельности исследуемой аптеки является увеличение валовой маржи, возникает необходимость увеличить количество оригинальных ЛС и брэндированных генериков, ассортимент генерических генериков оптимизировать, исключив препараты, не пользующиеся спросом в данной аптеке, и добавив те, которые приносят максимальный объем продаж по городу в целом.

|

Рассмотрим более детально ассортимент генерических и оригинальных ЛС в исследуемой аптеке в разрезе ценовых ниш. Для сравнения сопоставим полученные результаты с аналогичными данными по городу в целом.

Сначала проанализируем ассортимент среднестоимостной ниши оригинальных ЛС, в частности группу J01D C02 «Цефуроксим». В ассортименте аптеки данная группа не представлена ни одним препаратом, тогда как по городу наибольший объем продаж обеспечивает препрат ЗИНАЦЕФ («GlaxoSmithKline», Великобритания) в виде пор. д/п ин. р-ра 750 мг фл., № 1.

В высокостоимостной нише внимания заслуживает группа L02B A02 «Торемифен», препараты которой в данной аптеке отсутствуют. В городе же максимальный объем продаж обеспечивает препарат ФАРЕСТОН («Orion», Финляндия) в форме таблеток 60 мг, № 30.

Теперь рассмотрим подробнее генерические ЛС в разрезе ценовых ниш. Проанализировав ассортимент низкостоимостной ниши, в частности группу B05X A03 «Натрий хлорид», следует отметить, что в данной аптеке представлено 2 препарата в виде р-ра д/инф. 0,9%, бутылка 200 мл. По городу в целом насчитывается 9 препаратов в такой форме выпуска. Среди них значительный объем продаж обеспечивает препарат НАТРИЯ ХЛОРИД («Новофарм-Биосинтез», Украина), которого в ассортименте исследуемой аптеки нет.

В среднестоимостной нише следует обратить внимание на группу R06A X13 «Лоратадин», а именно препараты в форме таблеток 0,01 г блистер, № 10. В данной аптеке в наличии 3 ЛС такой формы выпуска. По городу же в целом представлено 8 препаратов. Большой объем продаж обеспечивает ЛОРАТАДИН («Артериум», Украина), которого в ассортименте исследуемой аптеки нет.

Проанализировав высокостоимостной сегмент, остановимся детальнее на группе G04B E03 «Сильденафил», а именно — на препаратах в форме таблеток, покрытых оболочкой, 100 мг блистер, № 4. В данной аптеке в продаже 1 ЛС этой группы. По городу же в целом в такой форме выпуска представлено 10 торговых наименований, среди которых максимальный объем продаж приносят 2 препарата, которых в ассортименте исследуемой аптеки нет.

Таким образом, существует возможность оптимизировать ассортимент оригинальных и генерических препаратов различных ценовых ниш в исследуемой аптеке, включить ЛС, обеспечивающие максимальный объем продаж по городу, а также исключить позиции, не пользующиеся спросом как в аптеке, так и по городу в целом. Следует отметить, что перенасыщение ассортимента аптеки генерическими ЛС одинаковой формы выпуска с одинаковым содержанием действующего вещества, при этом находящихся в одной ценовой нише, — один из негативных факторов, влияние которого необходимо исключить при оптимизации ассортимента. Аптечным учреждениям следует сбалансировать ассортимент внутри ценовых ниш и постоянно следить за продажами ЛС, которые в них находятся. Только в этом случае можно своевременно и обоснованно принимать грамотные решения по управлению ассортиментом. n

Юлия Бондаренко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим