МЕТОДОЛОГИЯ

Исследование базируется на данных, отражающих объем аптечных продаж в ценах конечного потребителя. Для анализа использованы данные аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research» по итогам 2013–2015 гг.

В исследовании используется понятие «свободная Украина» (территория, подконтрольная украинскому правительству).

Вся территория Украины условно разделена на 5 регионов (табл. 1).

| Таблица 1 | Региональное распределение |

| Регион | Области |

| Киев | Представлен как самостоятельная административная единица |

| Восточный | Днепропетровская, Донецкая, Луганская, Харьковская |

| Западный | Волынская, Закарпатская, Ивано-Франковская, Львовская, Ровенская, Тернопольская, Хмельницкая, Черновицкая |

| Центральный | Винницкая, Житомирская, Киевская, Кировоградская, Полтавская, Сумская, Черкасская, Черниговская |

| Южный | АР Крым, Запорожская, Николаевская, Одесская, Херсонская |

ОБЩИЕ ТЕНДЕНЦИИ РЫНКА

В 2015 г. на фармацевтическом рынке Украины, который включает лекарственные средства, изделия медицинского назначения (ИМН), косметику и диетические добавки, отмечаются такие основные тенденции как прирост объема продаж в денежном выражении и сокращение объема продаж в натуральном и долларовом выражении. По итогам 2015 г., объем продаж всех категорий товаров «аптечной корзины» в денежном выражении увеличился по сравнению с 2014 г. на 23,7%. В то же время в натуральном выражении фармацевтический рынок продемонстрировал спад на уровне 12,3%, а в долларовом выражении уменьшение объема продаж составило 33,5%. При этом необходимо отметить, что значительное влияние на развитие фармацевтического рынка оказывает ситуация в проблемных регионах, таких как АР Крым и зона проведения антитеррористической операции (АТО) в Донецкой и Луганской областях. Без учета этих территорий показатели динамики аптечных продаж значительно выше и составляют +37,6% в денежном, –2,7% в натуральном и –25,8% в долларовом выражении.

Рассмотрим более подробно показатели аптечных продаж в различных регионах Украины.

«АПТЕЧНАЯ КОРЗИНА»

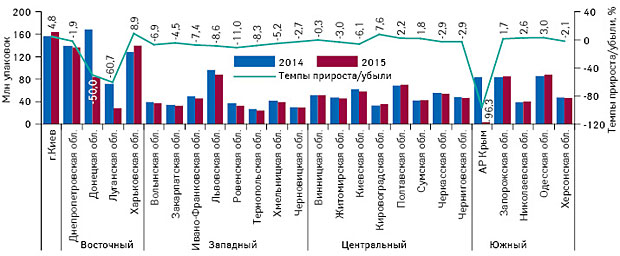

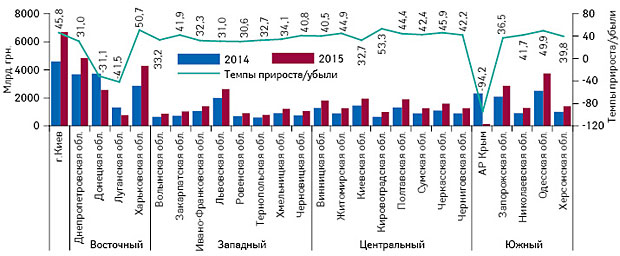

В большинстве регионов темпы прироста/убыли объема аптечных продаж товаров «аптечной корзины» как в денежном, так и в натуральном выражении соответствуют общерыночным тенденциям уменьшения объема продаж в натуральном и увеличения в денежном выражении (рис. 1, 2). При этом на территории АР Крым, Донецкой и Луганской областей уменьшение объема продаж отмечается как в натуральном, так и в денежном выражении.

По данным Межведомственного координационного штаба по вопросам социального обеспечения граждан Украины при Государственной службе Украины по чрезвычайным ситуациям, которые перемещаются из районов проведения АТО и временно оккупированных территорий, по состоянию на 16 февраля 2015 г. в другие регионы Украины переселены более 1 млн человек, из которых 21,8 тыс. являются переселенцами из Крыма. Больше всего внутренне перемещенных лиц размещены в Луганской (24,6%), Харьковской (20,8%), Донецкой (11,6%), Днепропетровской (8,4%), Запорожской (6,6% ), Киевской (4,8%) областях и в Киеве (3,8%). Меньше всего переселенцев разместилось в Западном регионе Украины.

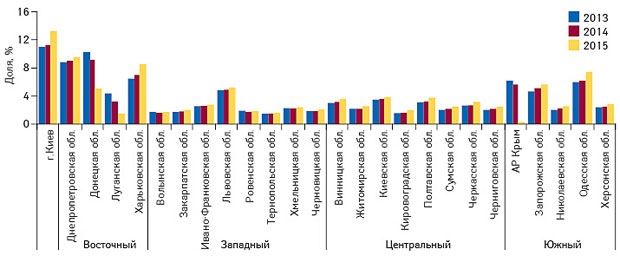

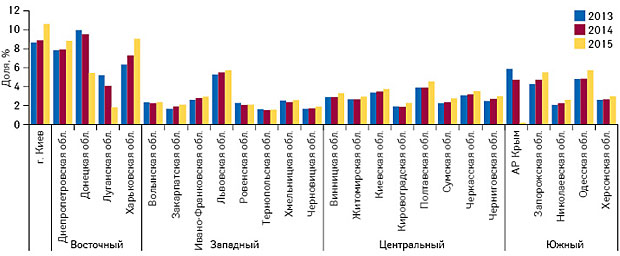

В результате перераспределения населения внутри страны отмечается и долевое перераспределение потребления между регионами (рис. 3, 4). Так, регионы, в которые переселилась большая часть населения из АР Крым и зоны проведения АТО, демонстрируют существенное увеличение своей доли в общем объеме продаж в натуральном выражении, за исключением Донецкой и Луганской областей, при том что в этих регионах отмечают более трети всех внутренних переселенцев. Более 65% переселенцев разместились в Восточном регионе, несмотря на это удельный вес региона в общем объеме продаж сократился с 24,3% в 2014 г. до 22,6% в 2015 г. В остальных регионах отмечается прирост.

В разрезе категорий товаров «аптечной корзины» для различных регионов Украины характерна схожая структура розничного сегмента фармрынка Украины в целом (табл. 2). Львиную долю аптечных продаж в денежном выражении повсеместно аккумулируют лекарственные средства. Удельный вес данной категории товаров «аптечной корзины» достигает 88,9%. Минимальный вклад в объем розничной реализации обеспечивают косметика и диетические добавки.

| Таблица 2 | Объем аптечных продаж и удельный вес категорий товаров «аптечной корзины» в денежном выражении в регионах Украины по итогам 2015 г. |

| Регион | Лекарственные средства | ИМН | Косметика | Диетические добавки | ||||

| Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | |

| Киев | 5411,5 | 80,8 | 565,6 | 8,4 | 445,6 | 6,7 | 272,4 | 4,1 |

| Днепропетровская обл. | 4201,2 | 87,3 | 359,7 | 7,5 | 118,1 | 2,5 | 135,8 | 2,8 |

| Донецкая обл. | 2228,3 | 86,8 | 184,4 | 7,2 | 71,8 | 2,8 | 82,1 | 3,2 |

| Луганская обл. | 676,1 | 88,4 | 53,5 | 7,0 | 17,6 | 2,3 | 17,9 | 2,3 |

| Харьковская обл. | 3592,4 | 83,7 | 438,3 | 10,2 | 147,6 | 3,4 | 111,3 | 2,6 |

| Волынская обл. | 705,5 | 81,8 | 91,1 | 10,6 | 37,2 | 4,3 | 28,5 | 3,3 |

| Закарпатская обл. | 885,2 | 86,0 | 78,6 | 7,6 | 32,2 | 3,1 | 33,1 | 3,2 |

| Ивано-Франковская обл. | 1231,2 | 87,9 | 96,3 | 6,9 | 33,4 | 2,4 | 39,9 | 2,8 |

| Львовская обл. | 2134,9 | 81,6 | 273,3 | 10,4 | 119,9 | 4,6 | 89,5 | 3,4 |

| Ровенская обл. | 764,5 | 83,1 | 86,3 | 9,4 | 36,4 | 4,0 | 32,5 | 3,5 |

| Тернопольская обл. | 679,7 | 84,8 | 64,2 | 8,0 | 28,5 | 3,5 | 29,4 | 3,7 |

| Хмельницкая обл. | 1056,6 | 87,3 | 80,3 | 6,6 | 31,1 | 2,6 | 42,1 | 3,5 |

| Черновицкая обл. | 908,7 | 86,8 | 68,4 | 6,5 | 31,1 | 3,0 | 39,0 | 3,7 |

| Винницкая обл. | 1530,7 | 84,8 | 143,1 | 7,9 | 59,0 | 3,3 | 71,6 | 4,0 |

| Житомирская обл. | 1106,3 | 86,8 | 100,4 | 7,9 | 30,4 | 2,4 | 36,9 | 2,9 |

| Киевская обл. | 1497,2 | 77,5 | 216,7 | 11,2 | 132,6 | 6,9 | 85,6 | 4,4 |

| Кировоградская обл. | 858,6 | 86,9 | 80,5 | 8,2 | 21,4 | 2,2 | 26,9 | 2,7 |

| Полтавская обл. | 1605,7 | 85,0 | 177,3 | 9,4 | 46,9 | 2,5 | 59,1 | 3,1 |

| Сумская обл. | 1101,1 | 87,7 | 95,2 | 7,6 | 26,4 | 2,1 | 33,0 | 2,6 |

| Черкасская обл. | 1356,6 | 85,3 | 136,0 | 8,5 | 53,2 | 3,3 | 45,4 | 2,9 |

| Черниговская обл. | 1091,0 | 86,6 | 108,4 | 8,6 | 28,0 | 2,2 | 33,0 | 2,6 |

| АР Крым | 85,8 | 63,7 | 30,6 | 22,7 | 14,5 | 10,8 | 3,8 | 2,8 |

| Запорожская обл. | 2526,1 | 88,8 | 203,7 | 7,2 | 50,6 | 1,8 | 65,8 | 2,3 |

| Николаевская обл. | 1130,8 | 88,1 | 93,0 | 7,2 | 25,5 | 2,0 | 33,8 | 2,6 |

| Одесская обл. | 2999,2 | 80,0 | 317,3 | 8,5 | 241,2 | 6,4 | 192,9 | 5,1 |

| Херсонская обл. | 1216,4 | 86,1 | 103,3 | 7,3 | 42,5 | 3,0 | 51,3 | 3,6 |

| Украина в целом | 42581,3 | 84,4 | 4245,4 | 8,4 | 1922,5 | 3,8 | 1692,6 | 3,4 |

ЛЕКАРСТВЕННЫЕ СРЕДСТВА

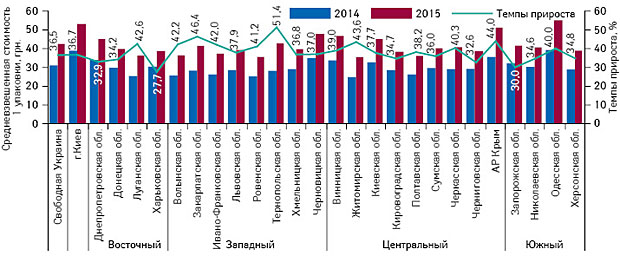

В Украине средневзвешенная стоимость 1 упаковки лекарственных средств составила 42,5 грн., увеличившись на 36,5% по сравнению с 2014 г. (рис. 5). При этом в различных регионах данный показатель варьирует в диапазоне от 33,1 (Житомирская обл.) до 55,1 грн. (Одесская обл.) за 1 упаковку. Также отличаются и темпы ее прироста — от 27,7% (Харьковская обл.) до 51,4% (Тернопольская обл.).

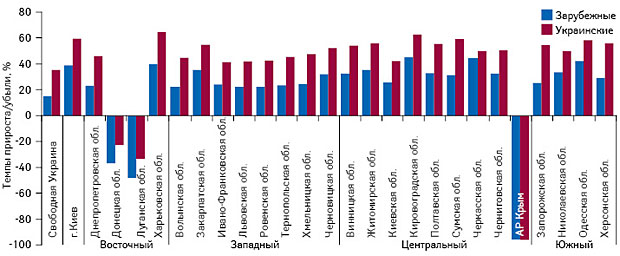

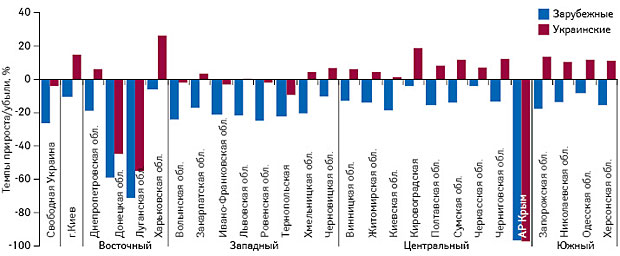

Лекарственные средства отечественного производства демонстрируют активный прирост по объему продаж в денежном выражении, опережая по этому показателю препараты зарубежного производства во всех областях. Зарубежные препараты также демонстрируют положительную динамику во всех регионах, за исключением Донецкой, Луганской областей и АР Крым, где фиксируется убыль объема аптечных продаж лекарственных средств зарубежного производства. В натуральном выражении во всех без исключения регионах Украины объем розничной реализации лекарственных средств зарубежного производства по итогам 2015 г. демонстрирует отрицательную динамику по сравнению с аналогичным периодом предыдущего года, в то время как для отечественных препаратов в большинстве регионов отмечается положительная динамика (рис. 6, 7).

В исследуемый период в 11 областях Украины максимальную выручку аптечным учреждениям обеспечил АКТОВЕГИН. В 5 регионах лидером по объему розничных продаж в денежном выражении является НО-ШПА и еще в 5 — НАТРИЯ ХЛОРИД.

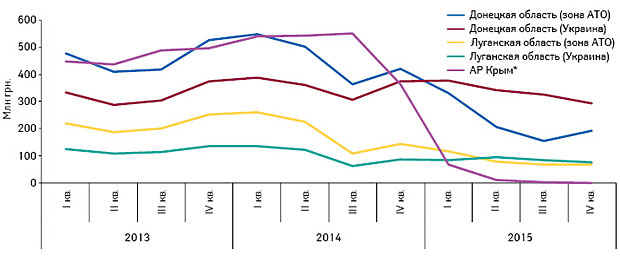

ФАРМРЫНОК ПРОБЛЕМНЫХ РЕГИОНОВ

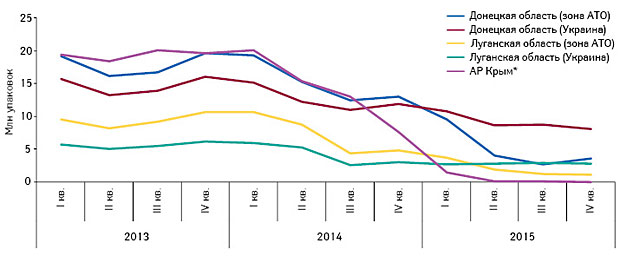

Объем розничных продаж лекарственных средств в этих регионах продолжает уменьшаться. В 2015 г., как показывает анализ, объем продаж лекарственных средств в АР Крым практически сведен к нулю. Также значительное сокращение объема продаж отмечается на территориях Донецкой и Луганской областей, неподконтрольных украинской власти, в то время как на контролируемой Украиной территории объем продаж изменился не столь значимо (рис. 8, 9).

Какое же влияние оказывают проблемные регионы на рынок лекарственных средств Украины?

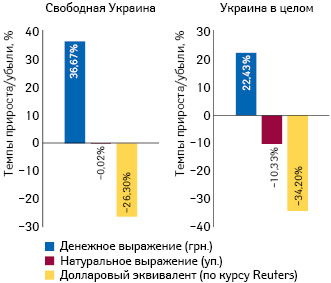

По итогам 2015 г., объем аптечных продаж лекарственных средств в гривневом выражении на территории свободной Украины продемонстрировал прирост на уровне 36,7% по сравнению с предыдущим годом, в натуральном выражении объем продаж остался на уровне 2014 г., а в долларовом выражении зафиксирована убыль в размере 26,3%. Как уже отмечено выше, проблемные территории (АР Крым, Донецкая и Луганская области) оказывают существенное влияние на развитие фармацевтического рынка Украины в целом. Так, по итогам 2015 г. показатели динамики рынка лекарственных средств Украины в целом значительно ниже таковых для контролируемой украинским правительством территории и составляют +22,4% в гривневом выражении, –10,3% в натуральном и –34,2% в долларовом выражении (рис. 10).

ИТОГИ

По итогам 2015 г., в большинстве регионов нашей страны тренды развития фармрынка соответствуют общерыночным показателям, за исключением АР Крым, Донецкой и Луганской областей, где отмечается значительное уменьшение объема продаж фармацевтической продукции.

В денежном выражении во всех регионах Украины лекарственные средства отечественного производства демонстрируют прирост. При этом в натуральном выражении препараты отечественных производителей демонстрируют прирост в большинстве регионов, чем не могут похвастать зарубежные фармкомпании, продажи которых снижаются во всех регионах.

Проблемные регионы оказывают существенное влияние на развитие фармрынка в целом. Так, без учета этих территорий показатели динамики розничных продаж лекарственных средств — крупнейшего сегмента фармрынка, по итогам 2015 г. значительно выше таковых для Украины в целом. Внутренние переселенцы из проблемных регионов частично компенсируют потери фармрынка в этих регионах. Однако, по оценкам экспертов, из-за проблемных регионов за последние 2 года рынок недополучил порядка 15% розничного товарооборота.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим